Đa số mọi người đều nghĩ rằng nên quản lý tài chính lúc đã có nhiều tiền. Điều này thực ra không chính xác, bạn không thể giảm cân rồi mới bắt đầu ăn kiêng được. Việc quản lý tài chính cá nhân hiệu quả sẽ đem lại cho bạn nhiều lợi ích tuyệt vời hơn bạn tưởng tượng rất nhiều.

Biết rõ nên mua hay thuê nhà

Khi đã bước sang tuổi 30, có được một ngôi nhà là nhu cầu của gần như tất cả mọi người. Tuy nhiên, giữa thuê và mua mới – cái nào sẽ tốt hơn? Câu trả lời thực sự không hề đơn giản, rất phức tạp và rất khó để có một đáp án hoàn hảo dù thực tế là, nhiều người vẫn thiên về quan điểm rằng “được sở hữu” sẽ tốt hơn đi thuê của người khác.

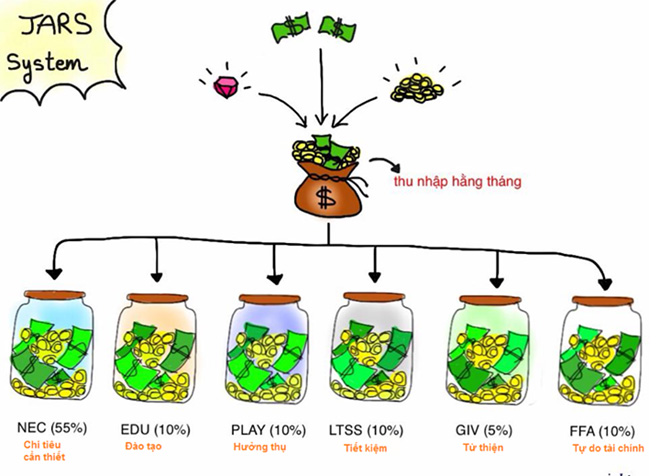

Cách quản lý tài chính cá nhân bằng 6 cái lọ

Lọ 1: Quỹ Tự do tài chính – 10% thu nhập:

Quỹ tự do hay nói cách khác là nguồn quỹ dự phòng cho tương lai cho các dự định riêng của bản thân. Bạn có thể dùng quỹ này để nghỉ hưu sớm hay thỏa mãn những đam mê nhờ quỹ này.

Lọ 2: Quỹ Tiêu dùng dài hạn – 10% thu nhập.

Một nguồn quỹ giúp bạn trong các tình huống phát sinh như sức khỏe, bệnh tật… Có nguồn quỹ này sẽ giúp bạn chủ động hơn trong các tình huống bất ngờ.

Lọ 3: Quỹ Giáo dục – 10% thu nhập.

Việc nâng cao tri thức sẽ giúp bạn nâng cao kiến thức bản thân, phát triển năng lực và tạo dựng được nhiều mối quan hệ và cơ hội phát triển hơn. Quỹ này bạn có thể dùng để học thêm một khóa giao tiếp bằng ngôn ngữ khác hay các khóa học về kinh doanh tài chính.

Lọ 4: Quỹ Hưởng thụ – 10% thu nhập.

Mục đích cuối cùng của việc kiếm tiền hay quản lý tài chính vấn là để cuộc sống thêm hạnh phúc vui vẻ. Vì vậy bạn không nên quá khắt khe tiết kiệm mà quên đi những nhu cầu giải trí, hưởng thụ cho bản thân. Đây chính là phần thưởng cho sự nỗ lực cũng như những động lực để cố gắng hơn trong tương lai.

Lọ 5: Quỹ Chia sẻ/Cho đi – 5% thu nhập.

Cho đi cũng là một cách để bạn có những niềm hạnh phúc lớn lao hơn. Còn rất nhiều mảnh đời khó khăn và thiếu thốn hơn bạn bên ngoài cuộc sống, và chắc chắn rằng việc giúp đỡ họ sẽ giúp bạn cảm thấy hạnh phúc, ấm lòng hơn. Ngoài ra nguồn quỹ này cũng được dùng để bạn giúp đỡ người thân, bạn bè những lúc khó khăn.

Lọ 6: Quỹ Tiêu dùng thiết yếu – 55% thu nhập.

Đây là nguồn quỹ chính để bạn chi tiêu cho cuộc sống hằng ngày hay các nhu cầu thiết yếu khác như ăn uống, sinh hoạt, chi tiêu quần áo, trang phục… Tùy thuộc vào nguồn thu nhập của bạn mà % cho nguồn quỹ này có thể điều chỉnh lại làm sao để đảm bảo cho các nhu cầu thiết yếu hằng ngày của bạn được đầy đủ nhất.

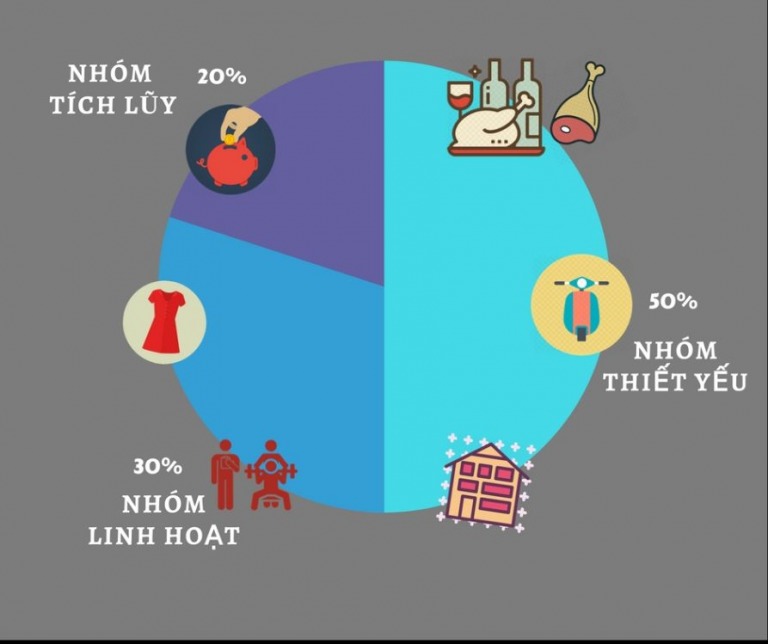

Cách quản lý tiền theo phương pháp 50/30/20

Nguyên tắc 50/20/30 được Elizabeth Warren – nhân vật được Tạp chí Times bình chọn là một trong 100 người có ảnh hưởng nhất năm 2021 đề cập trong cuốn sách của bà. Nói cho đơn giản, phương pháp 50/30/20 sẽ chia thu nhập của các bạn ra từng nhóm riêng biệt, từ đó giúp bạn có kế hoạch tài chính rõ ràng hơn.

Nhóm 50%: Nhóm chi phí thiết yếu

Chi phí thiết yếu là những chi phí bạn nhất định phải bỏ ra dù bạn đang ở giai đoạn nào đi chăng nữa và tương đối giống nhau ở tất cả mọi đối tượng, đó sẽ là những khoản như thực phẩm, thuê nhà, điện, nước, internet,… Bạn không nên chi quá 50% số lương cho những chi phí này, nhưng nếu bạn lỡ vượt quá con số trên, hãy giảm bớt chi phí bằng cách nấu ăn tại nhà, di chuyển bằng phương tiện công cộng, tiết kiệm điện,… Trong trường hợp bất khả kháng, bạn sẽ phải cắt bớt những khoản khác để bù vào chi phí thiết yếu.

Nhóm 30%: Nhóm linh hoạt

Đây là nhóm dành cho những hoạt động giải trí/ hưởng thụ/chi phí bất ngờ khác. Đây có thể là một buổi cà phê “sang chảnh” với bạn bè, tiền để dành cho một chuyến đi phượt, mua một chiếc điện thoại mới, sửa chiếc xe bỗng dưng chết máy dọc đường… Nhìn chung, nhóm này linh hoạt là bởi trong cuộc sống hiện đại, chúng ta có rất nhiều khoản phải chi dùng mà không thể kể tên. mục tiêu chung là giảm bớt chi phí ở nhóm linh hoạt và tăng nhóm tích luỹ lên.

Nhóm 20%: Nhóm tích luỹ – Mục tiêu tài chính

Đây là khoản dành để tích luỹ, đầu tư cho tương lai. thông thường, nhóm này dùng để bỏ tiết kiệm, đầu tư vào các kênh sinh lời (cổ phiếu, chứng chỉ quỹ,..), đầu tư cho giáo dục để có một vị trí tốt hơn cho tương lai. Giá trị khoản này càng lớn thì cuộc sống của bạn khi về hưu càng được đảm bảo.

Nguồn : biri.vn